フランスの産業を再び活性化させることと、エコロジー化に力を入れること、という2つの目標を持つ『グリーン産業法』が昨年10月に可決され、本年10月から施行され始めました。法律の名前だけを見ると「企業に対する法改正なのかな?」という印象を受けますが、実はこの新法は個人投資家にも大きな影響を与える内容となっています。

まずは『グリーン産業法』が導入された経緯を見てみましょう。

グリーン産業法とは

フランスでは1970年代以降、工場などの生産拠点が閉鎖され国外に移転されることにより発生した『産業の空洞化』が問題となっていました。国内生産体制における海外依存度が高過ぎるため、2020年のコロナ禍では医療関連物資や半導体などが不足し、フランスの再工業化が政府の緊急課題として浮上しました。そこでマクロン政権は2020年9月に『経済再興計画(France Relance)』を、2021年には『フランス2030計画』を立ち上げました。これらの政策のお陰で2023年度、仏国内工場数は57棟も増え(その内訳は170棟が新設、113棟が閉鎖)、2022年度の49棟増加、という数値よりも更にいい結果が出ています。

2023年10月に可決された『グリーン産業法』も、『経済再興計画(France Relance)』や『フランス2030計画』の流れを汲むものですが、この法律では単に産業化を促進するだけでなく、欧州における脱炭素化産業のリーダーになるという目標も取り入れたものになっています。この法律により、2030年までにエコロジー分野において4万人の雇用が創出されるだろうと政府は見込んでいます。

この法律には、民間資金をグリーン産業に動員するための手段も含まれています。一体どのような内容になっているのでしょうか?

若者向け非課税金融商品PEACの導入

グリーン産業への資金調達を活性化させるため、フランス在住の21歳未満の若者が開設できる非課税の金融商品PEAC « Plan d’Epargne Avenir Climat(気候未来貯蓄プラン) » の導入が発表されました。PEACは21歳未満の若者を対象としたエコロジー投資口座です。主な特徴は次の通りです。

✔ 21歳未満の若者が開設できる。

✔ 入金上限額は22 950ユーロ。

✔ 口座から発生した利益に対して、所得税と社会保障費負担の両方が免税となる。

✔ ISRやGreenfinの認証ラベルが付いたファンドなどエコロジー投資をするための口座。

✔ 一人あたり一つのPEACの口座しか持つことはできない。

いつでも引き出し可能な非課税の預金口座 « Livret A »と 異なり、PEACには次のような制約があります。

✔ 契約者が18歳になり、尚且つ投資期間が5年以上経過しないと、お金を引き出すことができない。(ただし障がい者になったり、親が死亡した場合はいつでも引き出し可能)

✔ 一度、出金したら、その後、追加入金をすることはできない。

✔ 契約者が30歳になったら自動的に口座は閉鎖される。

グリーン産業法により本年7月1日から既に口座開設が可能となっているはずのPEACですが、金融機関側の準備が整っておらず、まだ商品が販売されていません。実際に金融機関が商品を宣伝し始め、尚且つ、そのパフォーマンスが明らかになるまでは、いくら節税の恩恵を受けられるからと言えども、多くの人が口座を開設するとは思えません。 PEACが成功するか否かがはっきりするまでに、あと2~3年はかかりそうです。

サステナ認定ラベル付きファンドの提供

投資家が持続的成長投資に目を向けてくれるよう、グリーン産業法は保険会社に対して、Assurance Vie(フランスで一番人気の資産形成商品)や私的年金のPERの口座内で、必ずサステナブルファイナンスの認証ラベルの付いたファンドを用意することを義務化しました。

フランスの認証ラベルで特に有名なのはLabel ISRとGreenfinです。Label ISRはフランス財務省が導入したサステナブルファイナンスの認証ラベルです。Greenfinラベルは、エコロジー・持続可能な開発・エネルギー省が導入した認証ラベルで、グリーンなエネルギー転換や持続可能な環境への移行に貢献する金融商品に付与されます。

サステナブル投資への関心の高まりを受け、グリーン産業法導入前より、既に多くの金融機関においてこれらの認証ラベルを受けたファンドは投資の選択肢の中に組み込まれていました。よって『サステナ認定ラベルのファンドを必ず提供しなければならない』という義務は、金融機関にとってさほど変化のある出来事ではありませんでした。業界にとって大きな改革と捉えられているのは、次にご紹介する措置です。

『おまかせ運用』に未上場株が組み込まれることが義務化

フランスの再工業化とエコロジー化への資金調達を促すため、2024年10月24日以降に開設された新しいAssurance VieとPERの口座で提供される、『慎重型』『バランス型』といったおまかせタイプの運用(GESTION PILOTEE)に、必ず一定以上の割合の未上場のファンドが組み込まれることが義務化されました。

未上場の投資とは、例えば未上場企業に出資するプライベート・エクイティや、未上場企業に融資をするプライベート・デットなどが該当します。

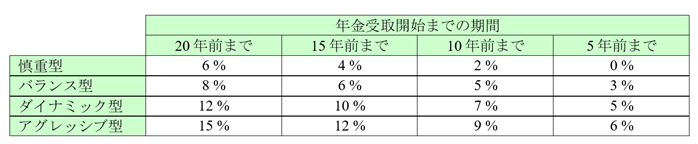

私的年金プランのPER内のおまかせタイプの運用において、各自のリスク・プロフィールと、年金受取開始までの期間により、次のような割合が必ず未上場ファンドに投資されることが、グリーン産業法により定められました。

【PERのおまかせ運用における未上場投資の最低割合】

仮にリスク・プロフィールがダイナミック型の40歳の人がPERを開設し、おまかせコースで運用することにしたとします。その人が年金を受け取るまで、まだ20年以上ありますので、その人の運用ポートフォリオには自動的に12%以上の未上場投資が含まれてしまうのです。

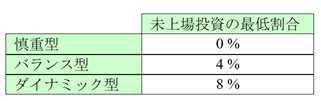

Assurance Vieの運用おまかせコースにおいては、未上場投資の最低割合が次のように定められています。

【Assurance Vieのおまかせ運用における未上場投資の最低割合】

おまかせコースにおける上記の未上場投資の義務化は、2024年10月24日以降に契約された商品に適用される、と定められています。しかしながら会社の方針により、「既存の口座に対してにもこの新しい規定を適用する」と既に決定した金融機関もありますので、2024年10月24日以前に契約された商品でも新法の影響を受ける可能性は高そうです。

ちなみにグリーン産業法により未上場投資が組み込まれるのは、おまかせ運用(GESTION PILOTEE)のみです。自分自身で、もしくはアドバイザーからの助言の元、自由にアロケーションを決めるやり方(GESTION LIBRE)には、未上場投資の最低割合は設けられていません。

未上場投資は一般投資家には身近なものではありませんから、強制的に自らの投資に組み込まれることに不安を持つ人もいるかもしれません。そのような場合は、おまかせ運用ではなく、自分でアロケーションを決めるGESTION LIBREを選べば、投資したくないものには投資せずに済むようになります。

「未上場投資には興味があるけれど、投資方針に十分納得した上でファンド選びは慎重に行いたい」とお考えになる方もいらっしゃることでしょう。そのような方にもGESTION LIBREが向いています。とは言え、金融に詳しい方や、マーケットを熟知したアドバイザーの助言を受けられる人でない限り、自分でアセット・アロケーションを決めて効率的な運用をすることは、なかなか難しいものです。

プライベート・エクイティやプライベート・デットは元本保証ではありませんし、非公開取引であるために内容を理解するのが難しい投資です。しかしながら既に経営の基盤が出来上がり、「あとこれだけの資金があれば、大きく飛躍できる」という明確なプランがある企業に融資をすれば、フランス経済のためにもなりますし、投資家も数年後には大きな利益を得ることができるかもしれません。

「法律で定められたおまかせ運用の未上場投資割合は、果たして適切なものなのか」、そして「未上場投資が入った後、おまかせ運用のパフォーマンスはどのように変わっていくのか」について、しばらくの間は議論が重ねられることになりそうです。

エコロジー化に向けての投資を促進するために、税制の恩恵を付けて若者向けの金融口座を創設したり、各保険会社に持続可能な投資ラベルの付いたファンドを必ず選択肢として提示させる、というのは時代の流れに合ったごく自然な政策と捉えられますが、『おまかせ運用に強制的に未上場ファンドを入れる』というのは、かなり大胆な措置ですね。中小企業の成長は未来のフランス経済を支えることになりますから、グリーン産業法によりこの分野に多くの資金が入ることを政府は望んでいるのです。

今回のコラムでご紹介しました措置により、年間50億ユーロ(約7800億円)がグリーン産業に追加で資金調達されることになるだろう、とマクロン政権は推定しています。現状では機関投資家とマーケットに詳しい一部の個人投資家のみに人気のプライベート・エクイティやプライベート・デットが、この法律を機に、一般投資家に広まっていくのか否か、今後の流れに注目したいところです。